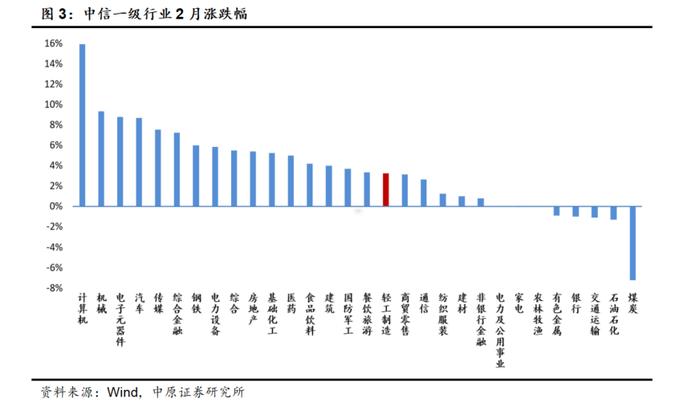

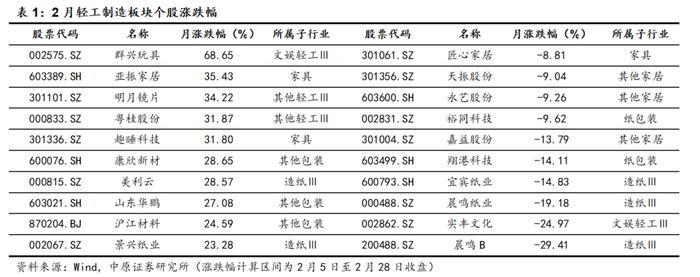

市场回顾:2025年2月轻工制造板块上涨3.23%,跑赢沪深300指数1.32pct,涨幅在中信一级行业中排名第17名。本月个股涨幅靠前的5名分别是群兴玩具、亚振家居、明月镜片、粤桂股份、趣睡科技。

造纸:受到库存上升和出口预期下降影响导致废黄板纸价格下跌,中国进口针叶浆、阔叶浆价格2月份经历先涨后跌,外盘报价上涨,继续偏强运行;包装纸价格先涨后跌,成本面缺乏支撑,库存压力增加;文化纸受益于成本端浆价偏强运行,部分纸厂公布涨价,涨价预期下业内信心提振,双胶纸价格小幅上移,双铜纸价格偏强运行;近期海外大厂继续上调针叶浆及阔叶浆报价,智利Arauco对2025年3月针叶浆银星报价825美元/吨,较上月上涨10美元/吨,阔叶浆明星报价610美元/吨,较上月上涨20美元/吨,预计浆价未来仍将上行,进而带动文化纸、白卡纸、生活用纸等浆纸系纸品价格提升。

家居:商品房销售情况进一步改善,市场交易活跃程度提升,地产呈现止跌回稳的积极态势;家具制造业2024年营业收入同比增长0.4%,利润总额同比下降0.1%,显示行业经营整体承压;得益于2025年以旧换新政策的加码,企业参与积极性也不断提升,春节假期智能家电、家居销量同比增长显著,建材家居消费需求部分提前释放,迎来良好开局,建材家居景气指数BHI环比微涨,市场展现出积极的发展态势。

投资建议:截至2025年2月28日,板块的PE(TTM)为30.10倍,处于近十年41.42%分位;细分子板块家居、其他轻工的PE估值水平分别位于历史29%、42%分位,估值仍处于历史偏低水平。维持行业“同步大市”投资评级,建议关注林浆纸一体化头部企业太阳纸业、特种纸企业仙鹤股份、华旺科技以及卫生用纸企业百亚股份,关注家居板块相关龙头企业欧派家居、索菲亚、公牛集团以及具备海外产能的家居出口链企业致欧科技、乐歌股份。

风险提示:1)宏观经济增长不及预期的风险;2)行业竞争加剧的风险;3)需求不及预期的风险;4)原材料价格大幅上涨的风险。

1. 行业表现回顾

1.1. 轻工制造指数跑赢大盘

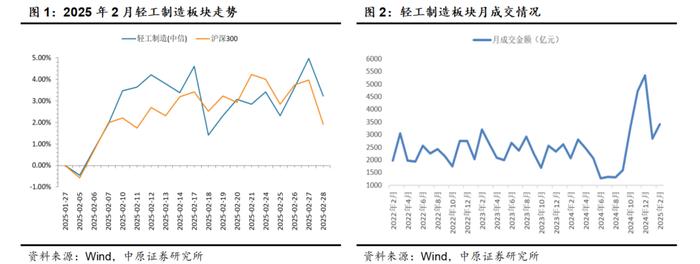

2025年2月,上证指数上涨2.16%,沪深300指数上涨1.91%,中信轻工制造行业指数上涨3.23%,跑赢同期沪深300指数1.32pct,在中信30个一级行业中排名第17名,涨幅排名居中。轻工制造板块2月成交额3403.74亿元,日均成交额189.10亿元,环比增长20.01%。

1.2. 子板块多数上涨

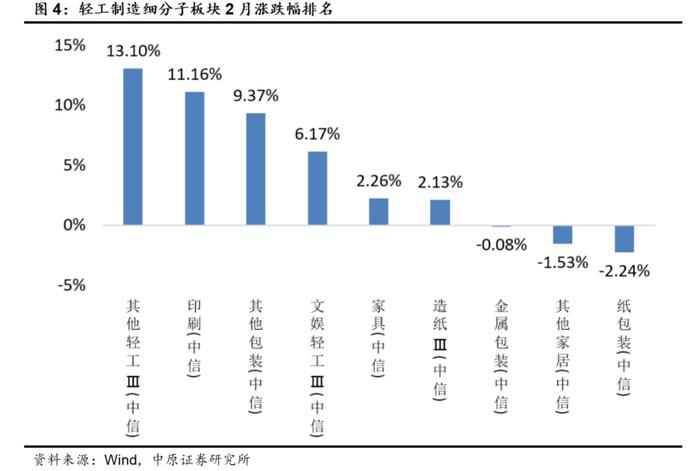

2025年2月,轻工制造各细分子板块多数上涨,具体涨跌幅排名如下:其他轻工(13.10%)、印刷(11.16%)、其他包装(9.37%)、文娱轻工(6.17%)、家具(2.26%)、造纸(2.13%)、金属包装(-0.08%)、其他家居(-1.53%)、纸包装(-2.24%)。

1.3. 个股超六成上涨

截至2025年2月28日收盘,本月中信轻工制造板块超半数上涨。2月底,板块共有171只个股,其中上涨的个股有112只,个股的上涨比例为65%,涨跌幅中位数为2.47%。涨幅靠前的5名分别是群兴玩具、亚振家居、明月镜片、粤桂股份、趣睡科技;跌幅靠前的5名分别是晨鸣B、实丰文化、晨鸣纸业、宜宾纸业、翔港科技。

1.4. 行业估值水平略回升

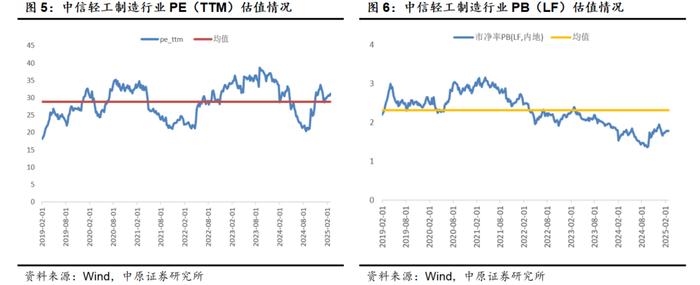

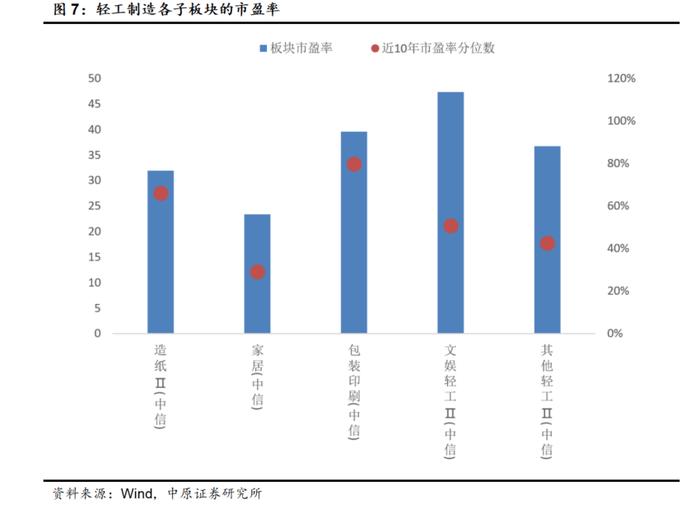

截至2025年2月28日,板块的PE(TTM)为30.10倍,处于近十年41.42%分位,在30个中信一级行业中排在第16位;PB(LF)为1.79倍,处于近十年7.59%分位。细分子板块造纸、家居、包装印刷、文娱轻工、其他轻工的PE(TTM)分别为32/23/40/47/37倍,分别处于历史66%、29%、80%、51%、42%分位,其中家居、其他轻工估值仍处于历史偏低水平。

2. 行业重点数据跟踪

2.1. 造纸

2.1.1. 造纸行业:企业收入、利润同比增长,产量增长

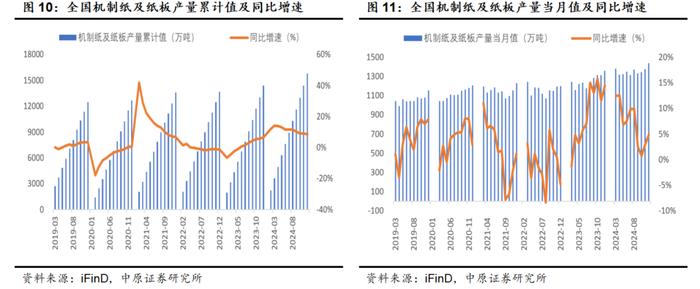

2024年1-12月,我国造纸和纸制品业规模以上工业企业营业收入累计14566.2亿元,同比增长3.9%;2024年1-12月利润总额累计519.7亿元,同比增长5.2%。

2024年12月全国机制纸及纸板产量1440.90万吨,同比增长4.9%,增速回升;1-12月产量15846.89万吨,同比增长8.6%。

2.1.2. 原材料:废黄板纸价格下跌,进口纸浆价格先涨后跌

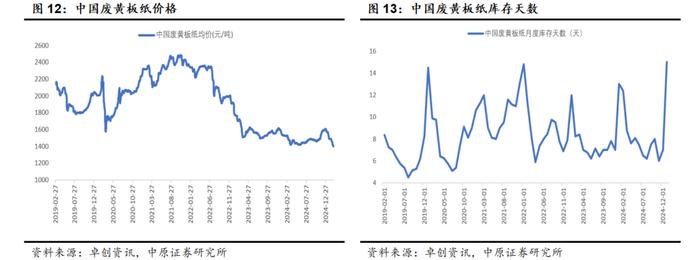

2月废黄板纸价格下跌,根据卓创资讯,导致价格下跌的原因包括:一是2月1日特朗普宣布对中国商品加征10%关税,导致市场对出口商品纸包装需求预期下降,纸厂主动下调废黄板纸采购价格;二是下游纸厂成品纸库存上升较快,部分纸厂下调废黄板纸采购价格。2025年2月28日,废黄板纸均价为1403元/吨,较上月末下降5.59%,月内价格继续上涨持续下降;2025年1月,废黄板纸库存天数为15天,环比+8天,库存显著上升。

中国进口针叶浆、阔叶浆价格2月份经历先涨后跌,外盘报价上涨,根据卓创资讯,1月进口阔叶浆价格提涨奠定2月进口阔叶浆均价基础,同时国产阔叶浆2月报价提涨,进口阔叶浆2月及3月外盘接连报涨,从竞品面、成本面及心态面支撑现货均价,推动2月进口阔叶浆现货均价上涨;月内纸浆港口库存去化速度缓慢,掣肘浆价向上走势。2025年2月28日,针叶浆、阔叶浆、本色浆及化机浆价格分别为6501、4792、5737、3692元/吨,分别较上月末-0.39%、-1.13%、-0.23%、+0.36%,据卓创资讯数据,2025年2月,中国主要地区及港口(天津港、常熟港、青岛港、高栏港)月度纸浆库存量218.3万吨,较上月上升22.37%,库存继续上升。

2025年2月28日,针叶浆(银星)外盘报价为825美元/吨,较上月末上涨30美元/吨,阔叶浆(明星)外盘报价为610美元/吨,较上月末上涨40美元/吨。2024年1-12月,进口纸浆累计值为3435万吨,同比下降6.3%,全年进口量呈现负增长。

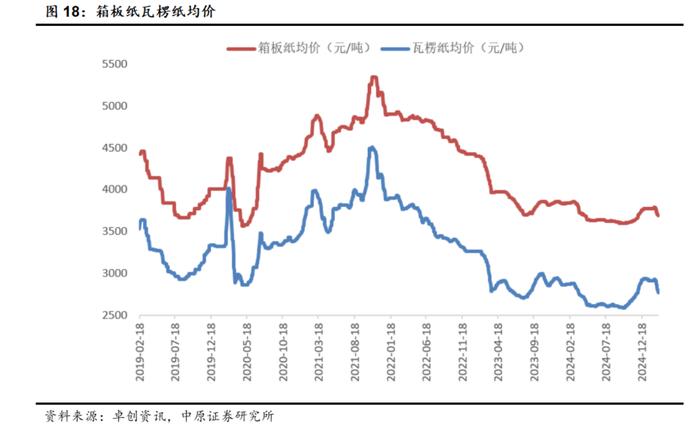

2.1.3. 箱板瓦楞纸:价格先涨后跌,库存压力增加

从价格来看,本月箱板纸、瓦楞纸市场价格经历了先涨后跌,根据卓创资讯,春节过后纸厂开工陆续恢复正常,产量增加,市场供需矛盾逐步凸显,叠加局部地区进口纸到港量偏多,市场供应压力较大;其次,美国加征关税的背景下,下游需求表现并不乐观,纸厂库存增加明显;最后,上游主要原料废纸价格下调,成本面利空于原纸价格运行。2025年2月28日,箱板纸均价为3691元/吨,较上月末价格-2.24%,瓦楞纸均价为2769元/吨,较上月末价格-4.95%。

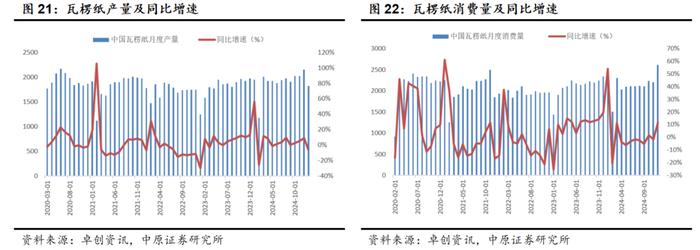

从产消情况来看,箱板纸产量同比增长而瓦楞纸产量同比下降,根据卓创资讯,主要由于1月份纸厂停机检修情况增多,周期内陕西、四川、江苏等地区开工负荷率下滑明显。2025年1月,箱板纸月度产量为249.83万吨,同比增长3.86%;2024年12月,箱板纸月度消费量为388.95万吨,同比增长30%。

2025年1月,瓦楞纸月度产量为182.28万吨,同比下降6.23%;2024年12月,瓦楞纸月度消费量为261.49万吨,同比增长11.51%。

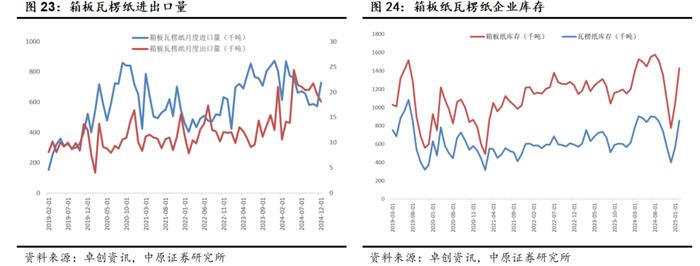

从进出口来看,进口量同比继续下滑,出口量同比持续增长。2024年12月箱板纸和瓦楞纸分别进口50.40、22.54万吨,合计进口72.94万吨,同比下降16.50%;分别出口1.38、0.44万吨,合计出口1.82万吨,同比增长45.75%。

从库存来看,库存环比由降转增,根据卓创资讯,2月份各大区瓦楞及箱板纸企业平均库存天数呈现增加趋势,由于当月市场价格下滑为主,节后下游接单一般,在降价氛围下,包装厂拿货积极性不高,多以刚需为主,纸厂出货缓慢,且随着市场开工情况的逐步恢复,整体纸厂库存呈现增加趋势。2025年2月,箱板纸和瓦楞纸月度企业库存分别为142.9万吨、85.7万吨,分别同比+19%、+39%,分别环比+37%、+52%。

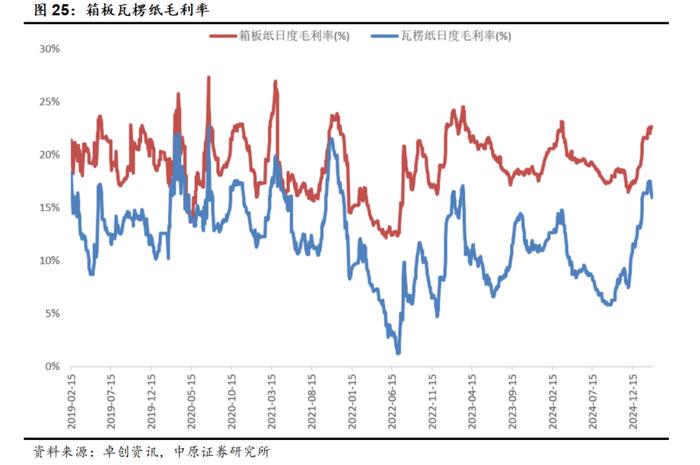

从盈利能力来看,2025年2月末箱板纸毛利率略上升、瓦楞纸略下滑。2025年2月28日,箱板纸、瓦楞纸毛利率分别为22.65%、15.71%,较上月末分别+1.01pct、-0.7pct。

2.1.4. 文化纸:价格提升,毛利率由降转升

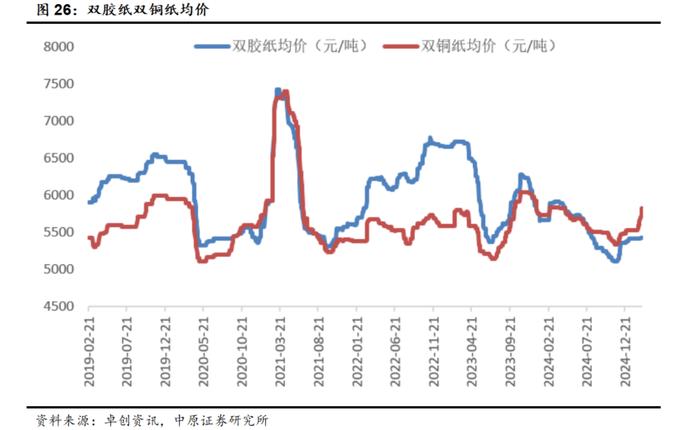

从价格来看,双胶纸2月价格小幅上移,双铜纸价格偏强运行。根据卓创资讯,双铜纸强势运行有几方面原因:第一,月内部分纸厂公布涨价函,意向于下月继续提涨200元/吨,提振业者信心;第二,个别规模产线仍未复产,局部供应趋紧,略存支撑;第三,经销商盼涨心理升温,为规避后市自身经营风险,月内出货价格趋于上调;第四,上游浆价虽略震荡,但针叶浆及阔叶浆均价有所上涨,成本端存有支撑。2025年2月28日,双胶纸、双铜纸价格分别为5425、5820元/吨,分别较上月末上涨0.23%、5.24%。

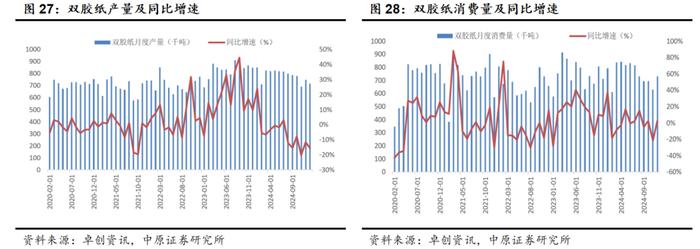

从产消情况来看,双胶纸、双铜纸产量同比均有所下降,随着临近节日,部分中小厂家开始进入检修状态,对整体开工负荷率水平产生拖累。2025年1月,双胶纸月度产量为71.63万吨,同比下降15.74%;2024年12月,月度消费量为73.10万吨,同比增长2.62%。

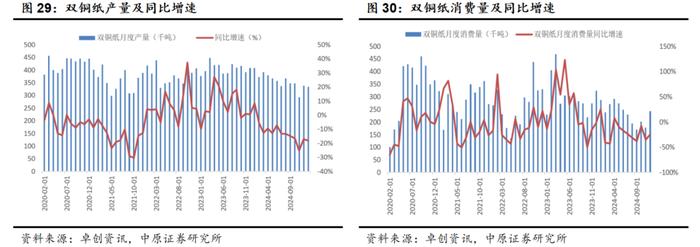

2025年1月,双铜纸月度产量为33.34万吨,同比下降18.22%;2024年12月,月度消费量为24.30万吨,同比下降24.96%。

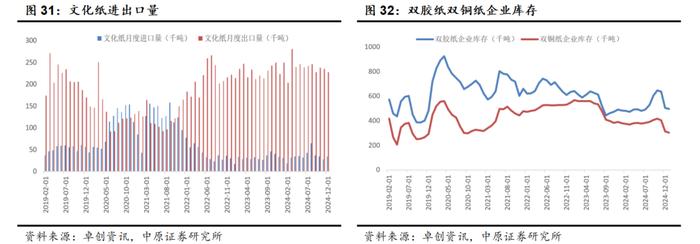

从进出口来看,本月进口量、出口量同比略有增长,而环比略有下降。2024年12月双胶纸和双铜纸分别进口1.73、1.73万吨,合计进口3.46万吨,同比增长3.75%;分别出口7.53、15.22万吨,合计出口22.74万吨,同比增长2.07%。

从库存来看,库存环比继续下降,为连续第三个月下降,根据卓创资讯,双胶纸方面,出版类订单提货陆续扫尾,同时随着临近节日,下游印刷厂亦在中下旬陆续放缓采买节奏,因此整体持续去库;双铜纸方面,部分刚需类订单提货相继扫尾,且中下旬期间随着临近节日,经销商及下游用户备库均趋谨慎。2025年1月,双胶纸、双铜纸企业库存分别为49.53、30.30万吨,同比分别+2.37%、-20.05%,环比分别-2.01%、-3.81%。

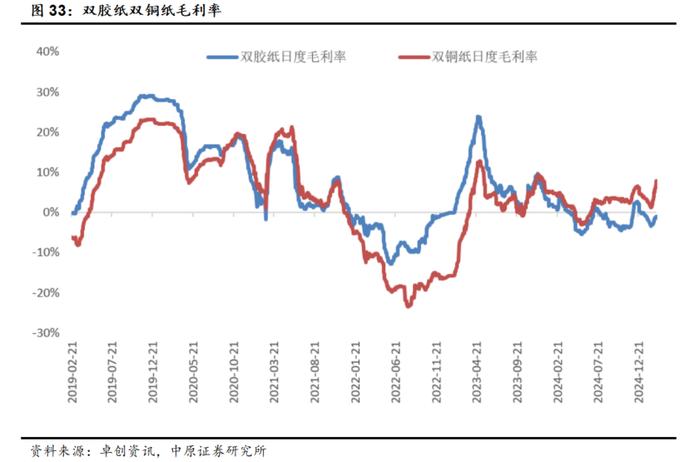

从盈利能力来看,毛利率水平由降转升,特别是双铜纸毛利率水平上升明显,主要由于纸价上涨。2025年2月28日,双胶纸、双铜纸日度毛利率分别为-0.92%、7.93%,较上月末分别+0.8pct、+5.3pct。

2.1.5. 生活用纸:生活用纸价格延续上涨

从价格来看,本月生活用纸价格延续上涨,根据卓创资讯,北方地区因春节后部分纸企复工略有延迟,市场供应略紧,加之进口木浆现货价格上涨,成本压力增加,纸企公布涨价函积极促涨情况下,市场价格不断上涨。2025年2月28日,木浆、甘蔗浆、竹浆生活用纸价格分别为6350、5850、6400元/吨,分别较上月末+3.53%、+2.63%、+0.79%。